Покупка квартиры, находящейся в ипотеке

Самое главное, что нужно помнить при покупке квартиры, которая находится в ипотеке – это то, что все сделки, связанные с отчуждением данной недвижимости, могут быть осуществлены только с согласия банка.

Далее, на что обращаем внимание – определяем сумму, которая осталась невыплаченной. Причем банком может быть поставлено условие о том, что продажа квартиры разрешается при оплате первоначальным собственником ипотеки не менее 50 %

Теперь более подробно о процедуре заключения договора.

Ипотека – это обременение. Для того чтобы это обременение снять, стороны подписывают предварительный договор (соглашение), в соответствии с которым покупатель уплачивает оставшуюся часть ипотеки.

Данное соглашение удостоверяется нотариусом. После того, как ипотека будет уплачена, стороны заключают договор купли-продажи. Банк выдает соответствующие документы об оплате ипотеки. Далее процедура по продаже квартиры проходит в обычном порядке.

Стоимость жилья по договору купли-продажи должна превышать сумму, уплаченную по ипотеке. Эта разница и должна быть выплачена продавцу после того, как договор пройдет государственную регистрацию.

Чтобы не получилось недоразумений в будущем, при каждой передаче денег продавцу требуйте составления расписки. Простая письменная форма, указание на переданную сумму денег, контактные данные продавца и его паспортные данные – вот тот минимум, который необходимо отразить в расписке.

Возможен и другой вариант развития событий – когда покупатель не выплачивает ипотеку, а просто переоформляет ее на себя. Но такая ситуация возможна не всегда.

Дело в том, что банк может не согласиться на переоформление ипотеки по причине того, что у покупателя плохая кредитная история или недостаточный уровень дохода для погашения ипотеки в дальнейшем.

Способы купить ипотечное жильё

За наличные

Предварительное погашение долга

Справка. Приобретение жилья, находящегося в ипотечном кредите у банка, может быть осуществлено ха наличные.

При оплате живыми деньгами поступают следующим образом:

- Продавец и покупатель заключают предварительный договор купли-продажи.

- Покупатель выплачивает продавцу аванс в размере суммы, достаточной для закрытия ипотеки.

- Продавец гасит свой долг перед кредитной организацией.

- Банк снимает обременение с квартиры, запись об этом появляется в ЕГРН.

- Покупатель и продавец подписывают уже окончательный договор, выплачивается остаток денег.

- Покупатель регистрирует в Росреестре своё право собственности на жильё в порядке, предусмотренном ФЗ «О государственной регистрации недвижимости».

Преимущества сделки с наличными:

- Быстрота совершения.

- Крайне простая схема. По сути, здесь достаточно лишь двух сторон – продавца и покупателя.

- Полное отсутствие обременений на квартире.

Но есть и минусы наличной оплаты:

- Если остаток долга по ипотеке велик, требуется как-то позаботиться о безопасной выплате аванса.

- Далеко не всегда условия кредита допускают возможность его досрочного погашения.

- Продавец может нарушить условия предварительного договора и тогда возвращать уплаченные деньги придётся уже через суд.

Важно! Из-за того, что договор об оплате наличными рискован для покупателя, он обычно применяется только по отношению к жилью в домах, ещё не сданных в эксплуатацию.

- Скачать бланк предварительного договора купли-продажи

- Скачать образец предварительного договора купли-продажи

- Скачать бланк договора купли-продажи

- Скачать образец договора купли-продажи

Погашение в процессе сделки

Другой вариант покупки за наличные – это продажа под контролем банка, когда ипотека гасится в процессе сделки.

В этом случае с согласия банка покупатель арендует две ячейки в хранилище: в одной из которых находятся деньги на погашение долга продавца, во второй уже сумма сверх этого.

Сделка под контролем банка происходит следующим образом:

- В банк помещаются деньги.

- Подписывается договор купли-продажи, права по сделке проходят госрегистрацию.

- Продавец забирает остаток денег сверх долга.

- Банк принимает сумму в размере ипотеки и передаёт покупателю погашенную закладную.

- В Росреестре фиксируется отсутствие обременения на квартиру.

Достоинства такого варианта – его полная правовая прозрачность и защищённость всех участников сделки.

Минусом же контроля банка являются разве что сроки: в своих действиях и продавец, и покупатель подстраиваются под банк, а там даты устанавливают исходя из своего удобства.

Важно! Вместо двух ячеек может использоваться аккредитив или пока ещё редкий на рынке российских банковских услуг экскроу-счет.

В этом случае физически деньги в банке не хранятся, но продавец в любой момент может их получить перечислением, предоставив необходимые документы.

Продажа самим кредитным учреждением

Наконец, последний вариант продажи за наличные – это ситуация, когда банк выступает как продавец, реализовывая квартиру в счёт погашения неуплаченного долга либо действуя по поручению собственника.

Такой вариант банковской сделки тоже является прозрачным и защищённым, однако он не выгоден продавцу. Банк не имеет интереса в повышении цены и обычно продаёт жильё за сумму, достаточную лишь для погашения кредита и накопившихся штрафов.

Переоформление

Вместо выплаты наличных покупатель может попробовать перевести на себя долг. Это может быть осуществлено двумя способами:

- Покупатель подписывает с банком соглашение, в котором устанавливается замена лиц в обязательстве. В этом случае покупатель должен будет выплачивать ипотеку далее вместо продавца на тех же условиях.Из-за того, что банки всегда индивидуально подходят к выдаче ипотечных кредитов этот вариант встречается достаточно редко. Обычно такое практикуется разве что для бывших родственников – например, когда после развода муж и жена делят взятую в ипотеку квартиру, и кто-то хочет оставить её целиком за собой.

- Покупатель берёт ипотечный кредит в том же банке, за счёт его гасит долг продавца и дальше уже платит по своему договору с кредитной организацией. Это ситуация, когда покупатель сам оформляет на себя кредит. Многие банки заинтересованы в таких сделках и сами предлагают заёмщикам в таком случае льготные условия договора.Также, может быть такое, что покупатель берёт кредит, но уже в другом банке.

Особенности покупки вторичного жилья в ипотеку

Полная прозрачность сделки по покупке недвижимости на вторичном рынке зачастую кажущаяся. Чтобы право собственности на неновое жилье не принесло непредвиденных проблем, нужно помнить о том, как правильно и безопасно купить вторичное жилье по ипотеке. Существует ряд особенностей, которые возникнут только при приобретении уже кем-то обжитой недвижимости:

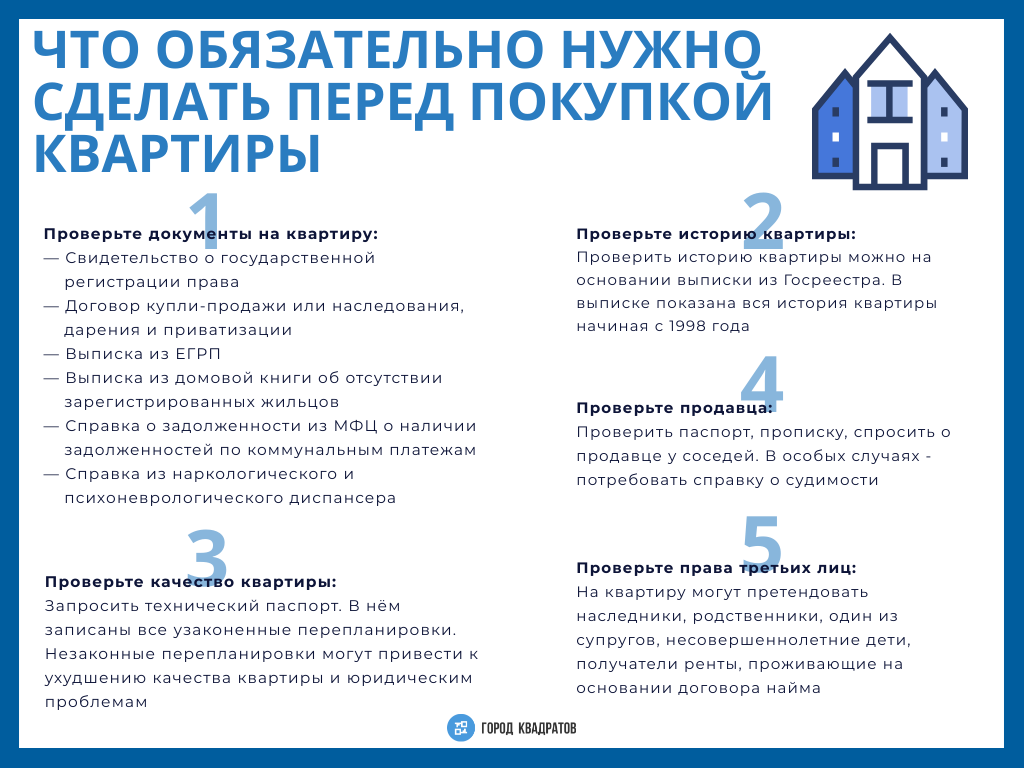

- Историю квартиры необходимо проверить заранее – как минимум получить свежую выписку из Единого реестра недвижимости (ЕГРН), ведь с 1 января 2020 года именно этот документ может подтвердить добросовестность приобретателя, статья 1 закона №430-ФЗ от 2019 года.

- Банк будет более придирчиво относиться к такой квартире как объекту залога, поэтому потребуется новая оценка технического состояния, а также заключение экспертов о законности и обратимости перепланировок.

- Кредитные организации стремятся снизить риски по потере залогового имущества или мошенничества, поэтому обязательным требованием станет оформление страховки и на объект недвижимости (от причинения ущерба, от утраты и от притязаний третьих лиц), что существенно увеличит расходы в первые три года выплаты ипотеки, пока не истечет срок приобретательской давности, ст. 234 ГК.

Чтобы безопасно купить вторичное жилье по ипотеке, необходимо тщательно проверить историю квартиры

Выбор недвижимости

При выборе недвижимости следует учитывать требования банка к объекту ипотеки. Как правило:

Квартира на вторичном рынке должна:

- Быть отдельной квартирой;

- Располагаться в зоне, определенной ипотечной программой;

- Соответствовать сантехническим нормам (иметь системы отопления, канализации и водоснабжения);

- Не быть ветхим или аварийным жильем, состоящим на учете на капремонт, реконструкцию с отселением или снос (обычно это «старый фонд» города, точные данные можно найти в районной Управе);

Жилой дом или коттедж должен:

- Располагаться в зоне, определенной ипотечной программой;

- Иметь круглогодичную подъездную дорогу;

- Быть пригодным для круглогодичного проживания;

- Соответствовать сантехническим нормам (иметь системы отопления, канализации и водоснабжения);

- Пройти соответствующий кадастровый учет.

Для выбора недвижимости в новостройках банковские учреждения, как правило, предлагают объекты из базы застройщиков, прошедших официальную аккредитацию. Для этого предусмотрены специальные программы, включая и государственные – по поддержке ипотечного кредитования для первичного жилищного рынка.

Пример: Банк «ДельтаКредит» предлагает кредиты по программе «Ипотека с государственной поддержкой» под 12% годовых. Клиенты могут воспользоваться льготами в рамках условий, утвержденных Правительством РФ.

Если заемщик самостоятельно осуществляет выбор квартиры на первичном рынке, то к застройщикам банки обычно предъявляют следующие требования:

- Срок на рынке жилищного строительства – более 5 лет;

- Соответствие оценочным нормативам финансовой устойчивости согласно Федеральному закону 214-ФЗ;

- Отсутствие задержек (более года) в завершении строительства и сдачи объектов в течение предыдущих лет;

- Наличие объектов точечной и массовой застройки (двух и более), введенных в эксплуатацию;

- Отсутствие инициирования процедуры банкротства или решения о ликвидации;

- Отсутствии компрометирующих фактов на сервисе «Единая информационная система жилищного строительства» (наш.дом.рф).

Для получения профессиональной помощи при выборе недвижимости и уверенности в юридической чистоте сделок, банки рекомендуют услуги агентств недвижимости, являющихся их партнерами.

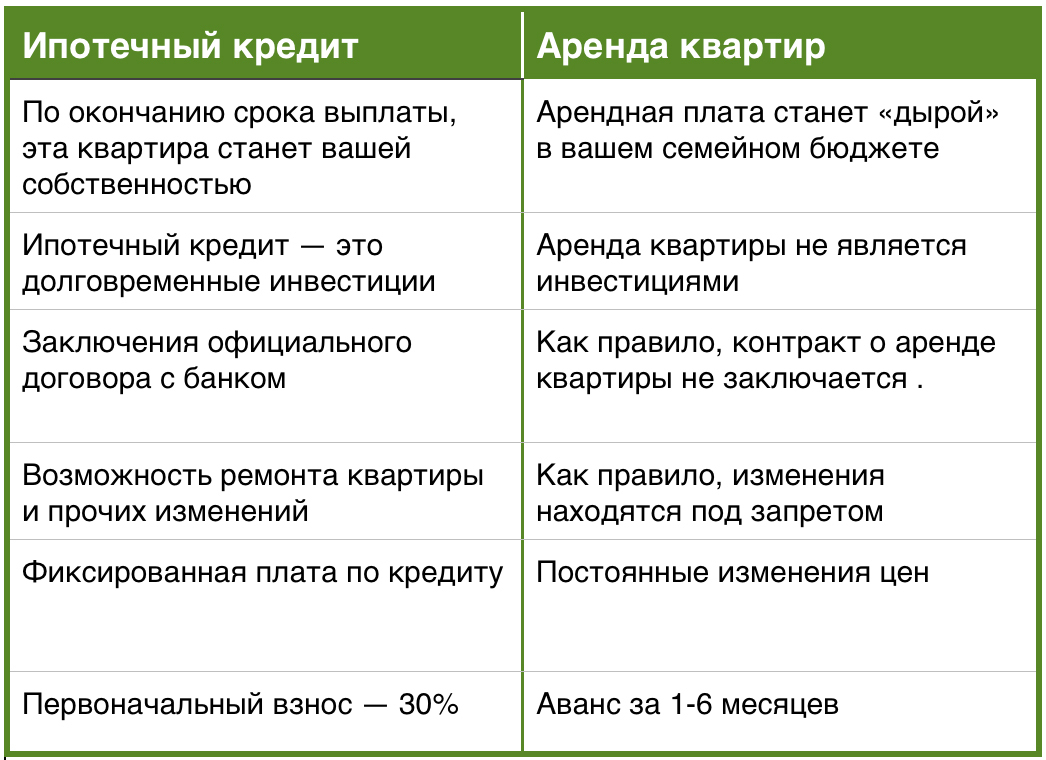

Преимущества и недостатки ипотеки

Оформляя кредит на приобретение квартиры или дома, следует задуматься о достоинствах и недостатках получаемой ипотеки

Важно оценить собственные возможности и понять, какую выгоду удастся получить

Сначала рассмотрим важные достоинства данного вида кредита:

- приобрести жилье можно даже без первоначального взноса – это помогает сэкономить денежные средства и открывает больше возможностей перед гражданами, имеющими небольшой доход. Не у каждого клиента есть возможность сделать большой первоначальный взнос. Тем не менее, еще более выгодным становится сотрудничество в том случае, если первоначальный взнос уже был сделан заемщиком. Банк в такой ситуации идет навстречу клиенту и понижает процентную ставку по кредиту. Чем выше взнос, тем ниже процентная ставка;

- кредит можно досрочно погасить – практически все банки предоставляют такую возможность клиентам. Это избавляет от больших переплат. В большинстве случаев граждане стараются закрыть кредит раньше срока, заявленного в заключенном договоре;

- широкий выбор недвижимости – банки не ограничивают клиентов в выборе квартир, которые могут быть приобретены. Оформить можно покупку жилья не только на первичном, но и на вторичном рынке недвижимости.

Необходимо упомянуть о недостатках ипотечного кредитования:

- Процентная ставка может оказаться высокой, если клиент желает оформить кредит без предоставления всего пакета документов. Таким образом, кредитная организация снижает для себя риски.

- График внесения обязательных платежей может оказаться не слишком удобным. В большинстве случаев решить данную проблему поможет общение с представителем банка. Как правило, в таких ситуациях кредитная организация идет навстречу клиенту и подстраивает под него график.

- Еще одним существенным недостатком является тот факт, что до момента полного погашения задолженности перед банком квартира находится в его собственности. Иными словами, клиент, выплачивающий ипотеку, фактически не является собственником приобретенной недвижимости. Это можно объяснить необходимостью банка снизить для себя все возможные риски.

Как выбрать схему покупки, которая подойдет именно вам

Выбор схемы покупки квартиры с непогашенной ипотекой обычно зависит от двух моментов:

- от ситуации, в которой находится Покупатель.

- от его отношения к рискам.

Ограничения ситуации

Ситуация, сам по себе, ограничивает круг использования возможных вариантов.

Например, если Покупатель является зарплатным клиентом стороннего банка и условия ипотеки в нем для него самые выгодные, он может воспользоваться только схемой 3.

Самый безопасный вариант 5 будет недоступен. Если он, конечно, не возьмет ипотеку в банке, который наложил залог на квартиру. Но в этом случае придется отказаться от выгоды в пользу безопасности.

Покупатель с собственными средствами, выбирая самую безопасную схему, не сможет пойти по самому дешевому варианту — схема 5. Для этого ему придется брать ипотеку в том же банке или оплачивать расходы на согласие банка.

В некоторых случаях Продавец готов разделить (или даже полностью взять на себя) расходы по выкупу квартиры из под залога. Но это не всегда ведет к экономии, так как такая «щедрость» обычно закладывается в цену.

Отношение к рискам

Есть два крайних вида отношения к рискам:

- я везунчик, со мной не может случиться ничего плохого;

- я боюсь всего, плохое обязательно произойдет.

В чистом виде они встречаются редко, но так или иначе люди тяготеют к одному из вариантов.

В целом, все способы от 2-го до 5-го являются безопасными. В том смысле, что таким образом ежедневно проходят сотни сделок, и это не приводит к печальным последствиям.

Но для многих людей, эмоционально сложно находится в ситуации, когда они знают, что не сделали все возможное для своей безопасности. И им проще заплатить деньги за свое спокойствие.

Если вы чувствуете, что ваши приоритеты расставлены похожим образом, лучше выбирать варианты 3, 4, 5.

Если же вы располагаете некоторым запасом хладнокровия, можете выбирать способ № 2. Это сэкономит вам деньги.

Способ № 1 я не рекомендую не при каких обстоятельствах.

Способы 2-5 являются безопасными и рекомендованы, в зависимости от ситуации и индивидуальных предпочтений.

Способ 1 НЕ рекомендуется к использованию.

Недвижимость, подходящая под ипотечный кредит — что это значит?

Для собственника ответ на вопрос – подходит ли квартира под ипотеку, содержится в перечне банковский условий, соответствие которым обеспечивает положительный результат сделки:

Расположение квартиры

Большинство банковских организаций предоставляют ипотеку на покупку квартиры или под ее залог преимущественно в регионе расположения недвижимости.

Возраст жилья

Кредитная организация имеет право не выдавать ипотечный займ на покупку или под залог квартиры, расположенной в панельных «хрущёвках»

Возраст жилья имеет большое значения для пригодного использования помещений, жильё под ипотеку можно приобретать/закладывать в домах, которые построены не раньше 1970 года.

Особое внимание уделяется условию степени износа, его значение не должно превышать 50-70%. Если дом управляющей компанией признается изношенным или требует капитального ремонта, то получить ипотеку на приобретение в нем жилья будет невозможно.

Материал постройки

Квартира должна располагаться в здании, которое построено из камня, кирпича, железобетона.

Расположение помещений приветствуется не менее, чем на 3 этаже, банки часто отказывают владельцам квартир первого этажа из-за большего риска ремонтных работ.

Комнаты не должны иметь деревянных перекрытий.

Собственный материал стен не должен быть выполнен из дерева, иначе при оформлении могут возникнуть трудности по пожарной безопасности.

Также не допускается покупка квартир, которые располагаются на цокольных этажах.

Внутренняя отделка

Обязательно наличие подключений к электричеству, водопроводу и газу/системе отопления.

Помещения должны быть оснащены сантехникой в рабочем состоянии.

Наличие счетчиков.

Наличие газовой или электрической плиты.

Полное соответствие документальному описанию напольных, потолочных и настенных покрытий.

Планировка помещений

Планировка помещений должна сохраняться соответствовать данным в техническом паспорте.

Любые изменения должны фиксироваться и отображаться в плане и паспорте помещений.

в договоре необходимо прописывать условие восстановления первоначального состояния жилья

Практикой рекомендованы к рассмотрению квартиры в домах, которые были построены после 1990 года. Данный временной промежуток составляет не более 70% от нормативного срока службы зданий и их износа.

Доступные варианты

Обменять ипотечное жилье можно несколькими способами. Рассмотрим каждый из них.

Способ 1. Продажа одной квартиры и покупка другой

Речь идет о заключении двойного договора «купли-продажи». Для проведения данной операции заемщику необходимо выполнить несколько шагов:

- Погасить остаток задолженности;

- Снять обременение с залоговой недвижимости;

- Одновременно с этим подать заявку на получение нового жилищного займа;

- Найти покупателя;

- Оформить договор «купли-продажи» на старую квартиру;

- Подписать новое кредитное соглашение;

- Оформить договор «купли-продажи» на новую квартиру;

- Зарегистрировать ее в Службе государственной регистрации.

Многие покупатели не желают связываться с ипотечной недвижимостью. В этом случае они могут быть абсолютно спокойны, так как покупают жилье, с которого уже снято обременение.

Также следует отметить, что подписание двойного договора «купли-продажи» прекрасно подходит для обмена ипотечной квартиры на более дешевое жилье, ведь ни один банк не согласится сознательно уменьшать ликвидность залогового имущества.

Способ 2. Замена залогового имущества

Процедура проходит в следующем порядке:

- Предоставление документов на новую жилплощадь;

- Оценка новой квартиры;

- Уточнение условий ипотеки;

- Заключение договора мены;

- Оформление залога;

- Снятие обременения со старой жилплощади.

Подобные сделки имеют ряд сложностей, ведь не каждый согласится купить квартиру, находящуюся в залоге финансовой организации.

Способ 3. С привлечением краткосрочного потребительского кредита

Еще один популярный способ, включающий в себя несколько этапов:

Еще один популярный способ, включающий в себя несколько этапов:

- Поиск покупателя на ипотечное жилье;

- Получение краткосрочного потребительского кредита, суммы которого будет достаточно для закрытия ипотеки;

- Снятие обременения со старой квартиры;

- Подписание договора купли-продажи;

- Погашение кредита полученными деньгами;

- Приобретение новой квартиры;

- Наложение обременения.

При оформлении потребительского займа на значительную сумму банк может настоять на участии одного или сразу нескольких поручителей.

Главным преимуществом этого способа является сравнительно легкий поиск покупателя, ведь на момент подписания договора «купли-продажи» квартира не будет находиться в залоге у банка.

Однако не обошлось и без ряда недостатков. К ним относятся:

- Повышенные требования к заемщику, решившему взять потребительский кредит. Какое-то время ему придется погашать сразу 2 задолженности, а это требует высокого уровня платежеспособности;

- Сделки нужно проводить максимум в 1-2 дня. Чтобы не вызвать подозрений со стороны кредитора, заемщику необходимо сначала найти покупателя и новое жилье, а уже потом обращаться за потребительским займом;

- Необходимость предоставить в качестве залога другое имущество. Чтобы уменьшить волокиту, остановитесь на беззалоговом варианте;

- Сбор множества документов (в том числе и справки о доходах).

Способ 4. Обмен по переуступке

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Переуступка фиксируется отдельным договором, после подписания которого статус заемщика переходит от продавца к покупателю. Что касается права собственности, новый владелец получит его только после того, как факт перехода будет зафиксирован в Росреестре. До этого момента стороны могут отказаться от переуступки, подав в банк соответствующее заявление.

К главным преимуществам такого обмена относятся юридическая чистота сделки и уменьшенная сумма задолженности, позволяющая новому заемщику быстро выпалить остатки кредита и получить хорошую кредитную историю.

Личность гражданина, на которого переоформляется ипотека, подлежит тщательной проверке. Если он не отвечает основным требованиям кредитора, в обмене по переуступке может быть отказано.

Правда, в некоторых случаях у банка просто нет выбора, поэтому он вынужден согласиться на любую кандидатуру (например, если старого заемщика признают неплатежеспособным).

Особенности рынка недвижимости

Приобретение собственной крыши над головой в тот или иной промежуток времени становится актуальным буквально для каждого. Это связано с тем, что отдельная квартира или дом, как в материальном, так и в психологическом плане обеспечивает материальную стабильность и определенный статус владельца и его близких. На сегодняшний день самостоятельное приобретение жилья остается серьезной проблемой, так как основная масса населения не обладает столь масштабными доходами. Решение, как купить ипотечную квартиру, становится наиболее актуальным выходом из ситуации по следующим показателям:

- Даже на начальных этапах строительства новое жилье отличается высокой рыночной стоимостью, а к моменту пуска в эксплуатацию цены 1 квадратного метра становится просто заоблачными;

- Низкие показатели среднего уровня заработной платы населения по стране, нестабильность рынка труда, возможность в долгосрочном периоде потери рабочего места, а, следовательно – легального постоянного дохода;

Цена в данном случае определяет все. Тем более что многочисленные экономические кризисы, которые в последние десятилетия стали достаточно частыми, не позволяют обзавестись современным и комфортабельным жильем за небольшой отрезок времени.

Для решения этих проблем на сегодня наиболее приемлемый вариант – купить квартиру с обременением. В современном правовом поле этот процесс рассматривается в виде процедуры привлечения банковских средств для приобретения недвижимости. Согласно с договорными условиями получатель ипотеки, являющийся заемщиком, берет на себя обязательство по выплате определенной суммы каждый месяц в течение определенного отрезка времени. В основном это более десяти – пятнадцати лет.

Главной особенностью ипотечных взаимоотношений между заимодавцем и заемщиком является то, что до полного погашения долга перед финансовым учреждением, владельцем жилья остается банк. Длительность договора, различные колебания материальной стабильности, иные объективные и субъективные причины, которые могут возникнуть за 10-15 лет могут привести к тому, что держатель ипотеки становится неплатежеспособным.

В течение этого периода также заемщик может принять решение о продаже ипотечного жилья для решения собственных финансовых проблем. Наиболее распространенный вариант выхода из создавшегося кризиса неплатежей – реализация жилья, находящегося в ипотеке.

Несмотря на сложность этой процедуры в правовом поле, она становится все более распространенной. В связи с этим следует как можно внимательнее изучить комплекс достоинств и недостатков.

Покупка квартиры, уже находящейся в ипотеке

Продажа залогового жилья часто из-за того, что многим заемщикам нечем обеспечивать ежемесячные платежи по ипотеке. Способом погасить долг становится продажа жилья, находящегося в залоге у банка. Само собой возникает опасность крупного ущерба для покупателя, когда ситуация выглядит так:

Покупка квартиры с предварительным прекращением права залога

Это происходит в три этапа:

- погашение задолженности перед банком — покупатель перечисляет часть стоимости жилья, равную долгу;

- снятие обременения продавцом. После этого согласия банка на продажу не нужно;

- оплата оставшейся части стоимости квартиры.

Из-за длительности процедуры риски для покупателя существенны. На каждом этапе возможно возникновения обстоятельств, препятствующих сделке:

- Смерть, болезнь продавца, продавец скрылся. После погашения долга снятие обременения становится невозможным. Деньги, зачисленные на счет в качестве задатка и одновременно окончательного платежа по ипотечному долгу, безвозвратно теряются покупателем. Ведь банк их не вернет, взыскание с продавца или его представителей осуществить проблематично.

- Отказ продавца. «Шансы» потерять свои деньги после перечисления задатка сохраняется с учетом объяснимого или необъяснимого отказа продавца осуществить сделку до конца. Ответственность по возврату уплаченных средств несет собственник. Но ввиду неплатежеспособности вернет их нескоро.

Покупка квартиры на стадии совершенных ипотечных действий в отношении залогодателя

Делают так лишь с согласия банка и риски для покупателя сильно возрастают. Приобретателю необходимо самостоятельно принимать меры по снятию обременения, препятствий в процессе этой процедуры может быть несколько:

- Двойной залог. Учитывая проблемы продавца с платежеспособностью, никто не может гарантировать нахождение квартиры под залогом в другом банке, у юридических или физических лиц. При таких сложностях покупатель не снимет обременение;

- Арест или запрет регистрационных действий по квартире, возникающие в рамках обеспечения иска в отношении продавца. Запросить информацию об этом можно, но актуальность ее именно на день сделки не всегда достоверна;

- Не точный расчет средств, предназначенных для покупателя в качестве погашения ипотеки. Так, банки часто включают сумму просрочек и штрафов в общий долг, информируя об этом стороны по договору купли-продажи незадолго или в день сделки. Иногда просто списывают нужную сумму со счета, на который уже поступили деньги покупателя. Иногда суммы начисленных штрафов и пени могут достигать таких размеров, что сумма, причитающаяся должнику-продавцу после погашения задолженности, существенно уменьшается.

При любой реакции продавца, терпит убытки покупатель:

- от отказа от сделки, если есть еще такая возможность;

- до обращения в суд с иском о признании сделки недействительной.

Покупка квартиры с помощью кредитных средств

- На оплату покупки залоговой квартиры кредит может быть выдан только банком-залогодержателем.

- Такая покупка оборачивается для покупателя залогового жилья большой бедой. Так, если оплата ипотечного долга или всей залоговой квартиры сразу происходит с помощью заемных денег, то в случае неблагоприятных обстоятельств покупатель теряет не только свои личные средства, но и остается должником по своему обязательству.

Как снизить риск: в определенной степени снизить риск покупателя поможет использование специального счета-аккредитива или ячейки депозитария, откуда деньги не могут быть извлечены до регистрации сделки. При этом снятие обременения происходит одновременно с регистрацией перехода права собственности на покупателя.

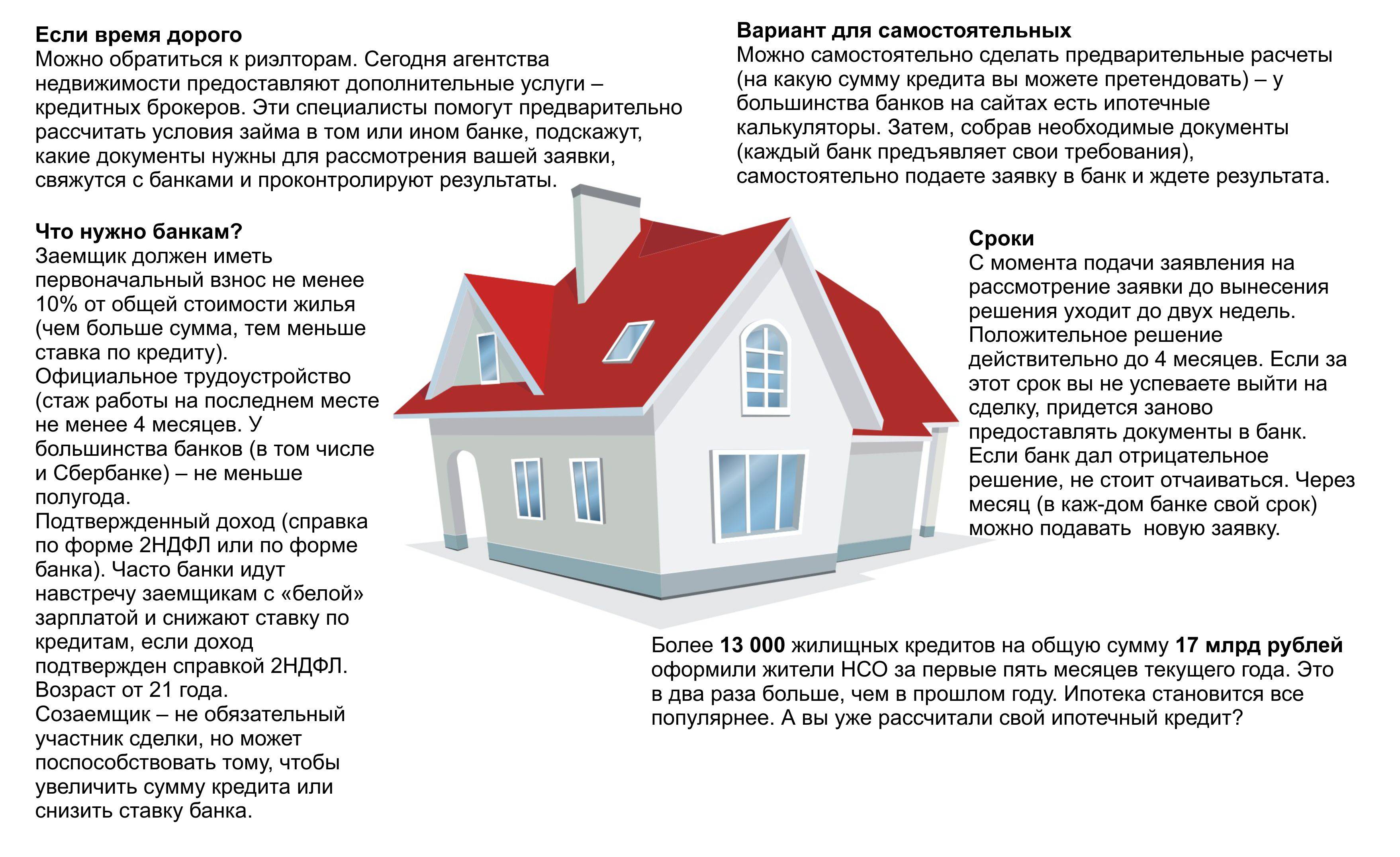

Сколько оформляется и одобряется ипотека?

При выдаче ипотеки банк руководствуется собственными регламентами. Весь период условно делится на несколько промежутков:

- рассмотрение заявки (от недели до двух месяцев) – происходит проверка платежеспособности заемщика;

- подбор вариантов для покупки квартиры (может достигать трех месяцев) – зависит в основном от расторопности самого заемщика и наличия всех необходимых документов на квартиру у продавца;

- подготовка документов – получение отчета оценщика (около четырех дней), выписки из ЕГРН, справок об отсутствии задолженностей, при необходимости разрешение органов опеки и т.д.;

- рассмотрение банком представленных документов (до пяти дней);

- оформление кредитного договора, договоров страхования и договора сделки купли-продажи (в течение одного дня). При необходимости нотариального удостоверения сделки прибавляем еще несколько дней;

- государственная регистрация перехода права собственности и ипотеки (3-7 рабочих дней).

Заключение сделки

Если банк одобрил сделку, а продавец на нее согласился, можно приступать к завершающему этапу. Заключение сделки происходит по такой инструкции:

- В обговоренный заранее день все участники договора собираются в офисе кредитной организации.

- Заемщик сначала подписывает договор с банком, чтобы получить официально деньги на приобретение жилья.

- В банке будет открыт счет, на который поступят средства, полученные по ипотеке. Они не будут сразу переданы продавцу квартиры. Сначала он должен передать все права на собственность клиенту банка, выступающему в роли покупателя. Это существенно уменьшает риски для заемщика и банка.

- Далее необходимо посетить МФЦ, чтобы произвести регистрацию заключенного договора. Обычно процедура занимает не более 7 рабочих дней.

- Повторный визит в организацию требуется, чтобы забрать уже зарегистрированные документы.

Уже на последнем этапе покупатель официально становится собственником жилья и может им распоряжаться. Помните, что передавать деньги продавцу раньше времени, пока не будет официально заключен договор, категорически нельзя. Этим могут воспользоваться мошенники. Тогда заемщик не получит прав на собственность, но останется должником банка, поскольку ипотеку придется дальше выплачивать.

Рекомендуем:

Стеновые панели для внутренней отделки — (30+ фото), виды, идеи

Стеновые панели для внутренней отделки — (30+ фото), виды, идеи

Как оформить пространство под лестницей: идеи + фото

Как оформить пространство под лестницей: идеи + фото

Конструктивные возможности детских кроватей-трансформеров, обзор лучших

Конструктивные возможности детских кроватей-трансформеров, обзор лучших

Какой фундамент выбрать для дома из бруса: типы и рекомендации, что выбирать

Какой фундамент выбрать для дома из бруса: типы и рекомендации, что выбирать

Рейтинг телевизоров 24 дюйма по качеству: ТОП-7 лучших моделей

Рейтинг телевизоров 24 дюйма по качеству: ТОП-7 лучших моделей

Строительный пылесос — какой выбрать: особенности и стоимость лучших моделей

Строительный пылесос — какой выбрать: особенности и стоимость лучших моделей

Мягкая кровля или металлочерепица: что лучше выбрать? Плюсы и минусы

Мягкая кровля или металлочерепица: что лучше выбрать? Плюсы и минусы

Кварцвиниловая плитка, нужны отзывы

Кварцвиниловая плитка, нужны отзывы

Гигиенический душ для унитаза: сравнительный обзор конструкций и нюансы установки

Гигиенический душ для унитаза: сравнительный обзор конструкций и нюансы установки

Как выложить камин своими руками: особенности и виды изделий, чертежи

Как выложить камин своими руками: особенности и виды изделий, чертежи