Изменения в программе в 2022 году: последние новости

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. Раньше ипотеку с господдержкой можно было взять под 6,5%, в марте 2022 года ставка выросла до 12%, а с 22 июня — она составляет 7% и ниже. Именно под такой процент можно оформить кредит для покупки жилья до 31 декабря 2022 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена. С июля 2021 года максимум составлял 3 миллиона рублей, но с марта 2022 года лимит вырос до:

- 12 миллионов рублей — для покупки недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 6 миллионов рублей — для приобретения жилья в остальных регионах.

Ещё одно важное изменение 2022 года: теперь льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях

Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 7% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Скоро можно будет взять ипотеку под 2% на Дальнем Востоке

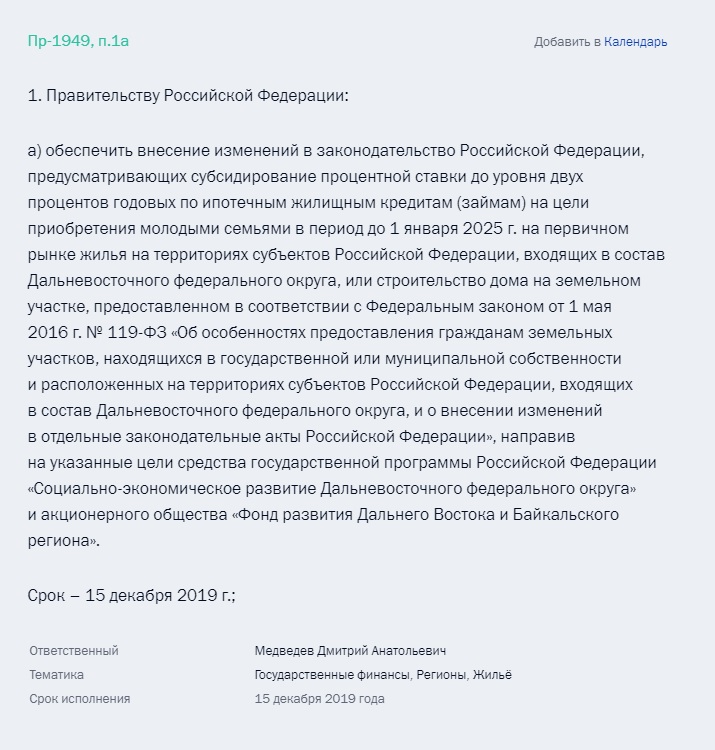

Президент России Владимир Путин объявил на пленарном заседании Восточного экономического форума о старте ипотечного кредитования дальневосточников под 2% годовых. Условия начнут действовать уже в 2019 году и будут действовать на протяжении пяти лет.

К 15 декабря 2019 года обещают подготовить законодательную базу. Правила предоставления ипотеки под 2% уже подготовлены Министерством по развитию Дальнего Востока и Арктики совместно с Агентством по развитию человеческого капитала на Дальнем Востоке и Фондом развития Дальнего Востока.

На ипотеку со ставкой 2% могут претендовать:

- Молодые семьи, в которых супруги имеют гражданство России, состоят в зарегистрированном браке не менее года, и муж, и жена не старше 35 лет (включительно). Хотя бы один из супругов должен быть зарегистрирован по месту жительства на территории субъектов ДФО.

- Неполные семьи, в которых один родитель до 35 лет и ребенок до 18 лет.

- Получатели земли по программе “Дальневосточный гектар”.

Плюсы и минусы программы

Использование Дальневосточной ипотеки под 2 процента годовых связано с плюсами и минусами. Главное преимущество услуги – возможность существенно сэкономить. Выгода от использования предложения может превышать 1 млн руб. Однако имеют место быть следующие недостатки:

- выбор жилья существенно ограничен;

- принять участие в программе могут только молодые семьи или родители, а также лица, получившие Дальневосточный гектар;

- необходимо подтверждать регистрацию по месту жительства.

В целом программа способна привлечь внимание россиян к Дальневосточному региону. Однако существует риск, что повысившийся спрос приведет к росту цен на первичном рынке, что нивелирует низкую ставку по предложению и привлекательность региона для переезда

Подводные камни

Для местных жителей данная мера и вправду может помочь решить проблемы с жильем. Но ожидать массового притока населения из других регионов вряд ли стоит. Выгода от дешевого кредита будет нивелирована высокими расходами на проживание – в городах Дальнего Востока они выше, чем в средней полосе России. Добавим к этому не слишком благоприятные погодные условия, низкий уровень благоустройства большинства городов… не слишком привлекательно для переезда.

В качестве инвестиционного инструмента недвижимость на Дальнем Востоке тоже вряд ли будет востребована. В регионе, из которого наблюдается отток населения, держать квартиру под аренду не имеет смысла. Да и управлять ею из другой части страны будет неудобно.

Естественно, возможность получения займа на льготных основаниях повлияет на стоимость недвижимости на ДВ, особенно на первичном рынке. Застройщики, ориентируясь на ипотечных клиентов, вполне логично, могут поднять цены на квартиры. А за ними вырастут цены и на вторичку. С этой точки зрения покупка недвижимости в регионе может выглядеть заманчивым вложением. Но на деле повышение цен приведет к уменьшению количества покупателей (первоначальный взнос по льготному займу все равно нужно будет где-то брать). И если квартира, приобретенная в кредит по госпрограмме, через пару лет подрастет в цене, продать ее будет уже сложнее.

Как все будет на практике

Когда начнет действовать программа официально не объявлено, но по непроверенным данным президент поручил чиновникам закончить работу и запустить льготную ипотеку уже с 1 января 2020. В этом случае программа будет работать до 1 января 2025 года.

По данным некоторых СМИ первые официальные заявления по поводу сроков должны появится в октябре-ноябре. Предполагается, что условия получения останутся такими же, как и ранее:

- один из супругов моложе 35;

- максимальная сумма — 4 млн. руб.;

- первый взнос необязателен.

Пока доподлинно не известно, будут ли банковские проценты покрывать ипотеку на протяжении всего срока действия или только ограниченный период времени.

Владимир Владимирович подчеркнул, что развитие ДФО — это одна из приоритетных государственных задач. В этой связи планируются масштабные инвестиции в инфраструктуру региона, а также внедрение и других льгот, в том числе, на стоимость перелетов.

Чтобы получить ипотеку под 2%, нужно собрать стандартный пакет документов: паспорта, медицинские полисы. справки о доходах обоих супругов. Ипотека будет оформляться на одного из них, но банку нужно проверить, подпадает ли семья под правила льготного кредитования.

Куда обращаться? Кредитовать будут все банки, поэтому не обязательно идти в какое-то конкретное финучреждение. Безоговорочной выдачи не предполагается, как и раньше. Воспользоваться программой смогут только семьи с доходами выше среднего.

Кроме того, остро стоит вопрос с мигрантами. С одной стороны, чтобы стать участником льготного кредитования и получить свои 4 млн. на строительство дома на “Дальневосточном гектаре”, нужно всего лишь заполнить заявку и переехать.

С другой переселенцам просто невозможно будет предоставить справку о доходах сразу. На сбор документов соответственно уйдет не менее полугода. Все это время молодым семьям нужно будет где-то жить. И это только в том случае, если получится быстро найти работу.

Нерешенным остается и вопрос с количеством детей. По данным ВЦИОМ более 60% молодых семей боятся заводить даже первого ребенка, поскольку переживают о том, что им негде жить. Поэтому требование о наличии двух и более детей сразу же выкидывает из программы десятки тысяч семей.

Есть и другие проблемы, которые волнуют потенциальных переселенцев. Путин в рамках состоявшегося заседания ВЭФ пообещал, что ответственные чиновники проработают эти моменты и предложат новую программу, которая будет в полной мере отвечать запросам россиян.

Очевидно, что процесс заселения Дальнего Востока имеет стратегическое значение, поскольку данные территории граничат с Китаем. КНР перенаселена и власти не против заселить “пустующие” земли китайцами. Чтобы этого не произошло отечественное руководство сделает все.

Поэтому можно рассчитывать, что новая льготная ипотека действительно станет выходом для многих.

Новости

Появилась примерная информация о дате запуска льготной ипотеки под 2 процента. По мнению директора Фонда развития Дальнего Востока Алексея Чекункова, заемщикам стоит ждать старт программы в ноябре-декабре 2019 года. При этом он заметил, что следует уже сейчас региональным ипотечным агентствам исследовать спрос на программу у потенциальных заемщиков, чтобы при её запуске у них была возможность сразу подать документы.

Информация о сроках запуска льготной ипотеки под 2 процента для дальневосточников была обнародована 21 сентября 2019 на сайте Президента РФ. В итоговом списке распоряжений после пленарного заседания Восточного экономического форума были названы сроки для Правительства по изменению законодательства. В этом документе идет речь о том, что поручение Путина должно быть узаконено до 15 декабря 2019 года. Срок действия программы ограничен 1 января 2025 года.

По предварительным расчетам Минвостокразвития льготную ипотеку под 2 процента планируют взять порядка 300 тысяч молодых семей. Для этого нужно построить около 15 млн. квадратных метров первичного жилья. Ранее обсуждалась цифра в 14 тысяч, но Владимир Владимирович принял решение расширить доклад Минвостокразвития и предоставить льготу всем нуждающимся молодым семьям, которые соответствуют условиям программы.

Глава Минвостокразвития Александр Козлов в настоящий момент ведет обсуждение с крупными застройщиками страны вопрос о выходе на строительный рынок Дальнего Востока. Дело в том, что министерство обеспокоено возможным ростом цен в связи со стартом программы.

Жители Хабаровска обратились к власти с просьбой убрать ограничение по возрасту для участников программы и расспространить её на вторичное жилье. Об этом рассказал министр экономразвития Хабаровского края Виктор Калашников. Посмотрим как на это отреагируют власти.

В ноябре 2019 года Минвостокразвитие инициировала законопроект согласно которому обладатели “Дальневосточного гектара” имеют право досрочно получить право собственности на землю не дожидаясь пятилетнего срока владения при условии оформления ипотеки или кредита на строительство дома на своем участке. Данный законопроект должен поступить в Госдуму в феврале 2022 года.

Глава комитета Госдумы по региональной политике, проблемам Севера и Дальнего Востока Николай Харитонов заявил в ноябре 2019 года о том, что действие льготной ипотеки под 2% могут распространить и на регионы Арктики.

В чем подвох сельской ипотеки и есть ли он вообще?

Журналисты разбирались, в чём подвох новой программы и наблюдается ли он вообще. Условия новой программы достаточно прозрачные. Говорить о том, что в ней есть какой-либо подвох, нельзя. Единственное, что может смутить потенциальных оформителей ипотеки – список требований.

Ипотека под 3 процента максимум распространяется практически на все населенные пункты, находящиеся в сельской местности. Конкретно речь идет о:

- малых городах;

- селах;

- посёлках;

- деревнях.

Население в них не может превышать 30 000 человек. В городской округ населённый пункт входить не должен.

Программа в муниципальных и внутригородских образованиях столицы и СПб не работает. Также она не действует в городских округах и муниципальных образованиях Московской области.

Максимальный срок, установленный для льготной ипотеки – 25 лет. Предельная сумма формируется на уровне в 3 и 5 миллионов рублей (Дальний Восток и Ленинградская обл. соответственно).

Для участия в программе обязателен первоначальный взнос, который составляет 10% от всей суммы кредита (минимум). Материнский капитал можно сюда включить. Установленные правила гарантируют, что ставка в банках больше 3% не превысит.

Как купить жилье в ДВФО в ипотеку под 2%

Оформление «Дальневосточной ипотеки» практически ничем не отличается от других кредитов. Процедура будет состоять из таких этапов:

- Определиться с недвижимостью: будет ли это покупка квартиры по ДДУ или в построенном дома, приобретение жилья за городом, покупка земельного участка для строительства или займ для самостоятельного возведения дома.

- Выбрать подходящий банк.

- Собрать необходимые документы и подать заявление на рассмотрение.

- Дождаться решения кредитной комиссии.

- В случае одобрения заявки заключить договор, зарегистрировать сделку, перевести средства.

Среди основных ведущих банков-участников выделяют:

- Сбербанк;

- ВТБ;

- КБ «Восточный»;

- РСХБ;

- Совкомбанк.

Ознакомиться со списком кредиторов-участников проекта «Дальневосточная ипотека» можно на сайте финансового института развития в жилищной сфере АО «ДОМ.РФ», который выступает официальным оператором программы. Задать все интересующие вопросы можно также по бесплатному телефону горячей линии.

Кому дают дальневосточную ипотеку? Господдержка только для молодых семей или землевладельцев

Дальневосточная ипотека предоставляется только двум категориям заемщиков:

- Молодые семьи. К ним относятся супруги с несовершеннолетними детьми или без них, хотя бы одному из которых не исполнилось 35 лет. Могут участвовать и родители-одиночки, не достигшие этого возраста.

- Собственники дальневосточного гектара, получившие его безвозмездно от государства. Если за кредитом обращается человек не в браке и без детей, оформить его он не сможет. Для него единственный выход – сначала взять бесплатный гектар, а затем получить ссуду на строительство жилья на нем.

Оформить льготную ипотеку смогут только граждане России. Для заемщиков, относящихся к категории «молодая семья», есть условие обязательного российского гражданства детей.

Кому дают дальневосточную ипотеку

Кому дают дальневосточную ипотеку

Когда могут поднять ставку по ипотеке?

В целом размер процентной ставки по льготной ипотеке должен составлять 2% годовых. Кредитная организация по своему желанию может предусмотреть более низкие ставки.

Что касается роста ставок, то произойти это может только в редких заранее прописанных случаях. Например, в кредитном договоре может быть указано небольшое повышение ставки в период с предоставления кредитных средств до дня госрегистрации залога.

Если заемщик откажется заключать договор личного страхования и страхования жилого помещения, то это также может привести к росту ставок. Правда, повышение не должно быть более 1 процентного пункта.

Перед тем, как озвучить еще одно условие возможного роста ставок, отметим, что все покупатели жилья в рамках льготой ипотеки в обязательном порядке должны регистрироваться в приобретенной квартире или доме. Нельзя, например, купить квартиру на Дальнем Востоке, пользуясь выгодной ставкой в 2 процента, при этом не снимаясь с регистрационного учета в Воронеже. Придется выписаться из своего прежнего жилья и встать на учет по месту новой покупки. Сделать это нужно в течение 270 дней после оформления всех прав собственника в отношении купленных квадратных метров. У покупателя должна быть регистрация по данному месту, как минимум в течение 5-летнего срока.

Заемщикам нужно будет на регулярной основе отчитываться перед банком о факте своей регистрации. Если этого не делать, то ставка по выданному кредиту может увеличиться.

Кто может оформить ипотеку под 2 процента?

Воспользоваться специальной ипотекой могут только определенные категории граждан. В частности, речь идет о молодых семьях, где возраст каждого из супругов не превышает 35 лет.

Также взять выгодную ссуду могут российские граждане, не состоящие в браке, но имеющие ребенка. Возраст родителя должен быть не более 35 лет. При этом у ребенка должно быть за плечами не более 18 лет жизни.

Еще одна группа потенциальных претендентов на льготную ипотеку – это получатели земли по программе «Дальневосточный гектар». Здесь условий по возрасту нет. Подробно об этой програме мы писали в материале «Как бесплатно получить землю от государства?».

Как получить ипотеку на Дальнем Востоке под 2%?

Процедура оформления ипотеки под 2 % не отличается от стандартной, необходимы следующие шаги:

– выбор квартиры в новостройке или получение бесплатного жилищного участка;

– выбор банка, в котором будет оформлена ипотека;

– сбор пакета необходимых документов и подача заявки в кредитную организацию;

– в случае получение положительного решения от банка – заключение договоров, регистрация и перевод средств.

Список документов, необходимых для Дальневосточной ипотеки:

– удостоверение личности (паспорт гражданина РФ);

– справки, подтверждающие доход потенциального заемщика;

– свидетельства о рождении детей;

– документы на земельный участок, разрешение на строительство и смета (в случае использования ипотечных средств на постройку жилого дома).

Требования к заемщику

Россельхозбанк предоставляет возможность населению приобрести собственное жилье через «Дальневосточную ипотеку» согласно определенных требований.

Потенциальный получатель кредита должен иметь:

- Гражданство РФ.

- Постоянную либо временную прописку в РФ.

- Возраст ‒ 21-35 лет (во время получения кредита).

Требования для молодых семей:

Требования для молодых семей:

- На момент выдачи ипотечного кредита супругам должно быть не больше 35 лет.

- При неполной семье возраст родителя-заемщика не больше 35 лет, а ребенка (детей) ‒ 18.

Для других физ. лиц для получения «Дальневосточной ипотеки» необходимо владеть земельным участком, отданным в распоряжение заемщику согласно закону РФ № 119-ФЗ.

Также существуют банковские требования по поводу трудового стажа:

- Физ. лица ‒ минимум 6 мес. на настоящем месте работы и в совокупности 12 мес. общего трудового стажа за последние 5 лет.

- Клиенты Россельхозбанка, имеющие не испорченную кредитную историю, получающие заработную плату в данном банке ‒ 3 месяца на настоящем месте работы и полгода непрерывного трудового стажа за последние 5 лет.

- Запись по факту в похозяйственной книге органа местной администрации, что заемщик не менее 12 месяцев ведет личное подсобное хозяйство (ЛПХ).

По перечисленным критериям Россельхозбанк оценивает платежеспособность кредитозаемщиков и дает разрешение на их участие в программе «Дальневосточная ипотека».

Условия льготной ипотеки

Ипотека под 2 % предоставляется молодым людям и родителям-одиночкам (возраст хотя бы одного из супругов меньше 35 лет) со следующими основными условиями:

— срок кредита — 20 лет;

— максимальная сумма — до 6 000 000 рублей;

При этом вопрос о величине первоначального взноса до сих пор активно обсуждается правительством. Представители министерства развития Дальнего Востока настаивают на предоставлении ипотеки без первоначального взноса.

Ожидается, что финансирование программы льготной ипотеки на Дальнем Востоке под 2% может составить до 450 млрд руб. за ближайшие 5 лет. Планируется, что жильем будет обеспечено около 150 тыс. молодых семей, переезжающих в Дальневосточный регион.

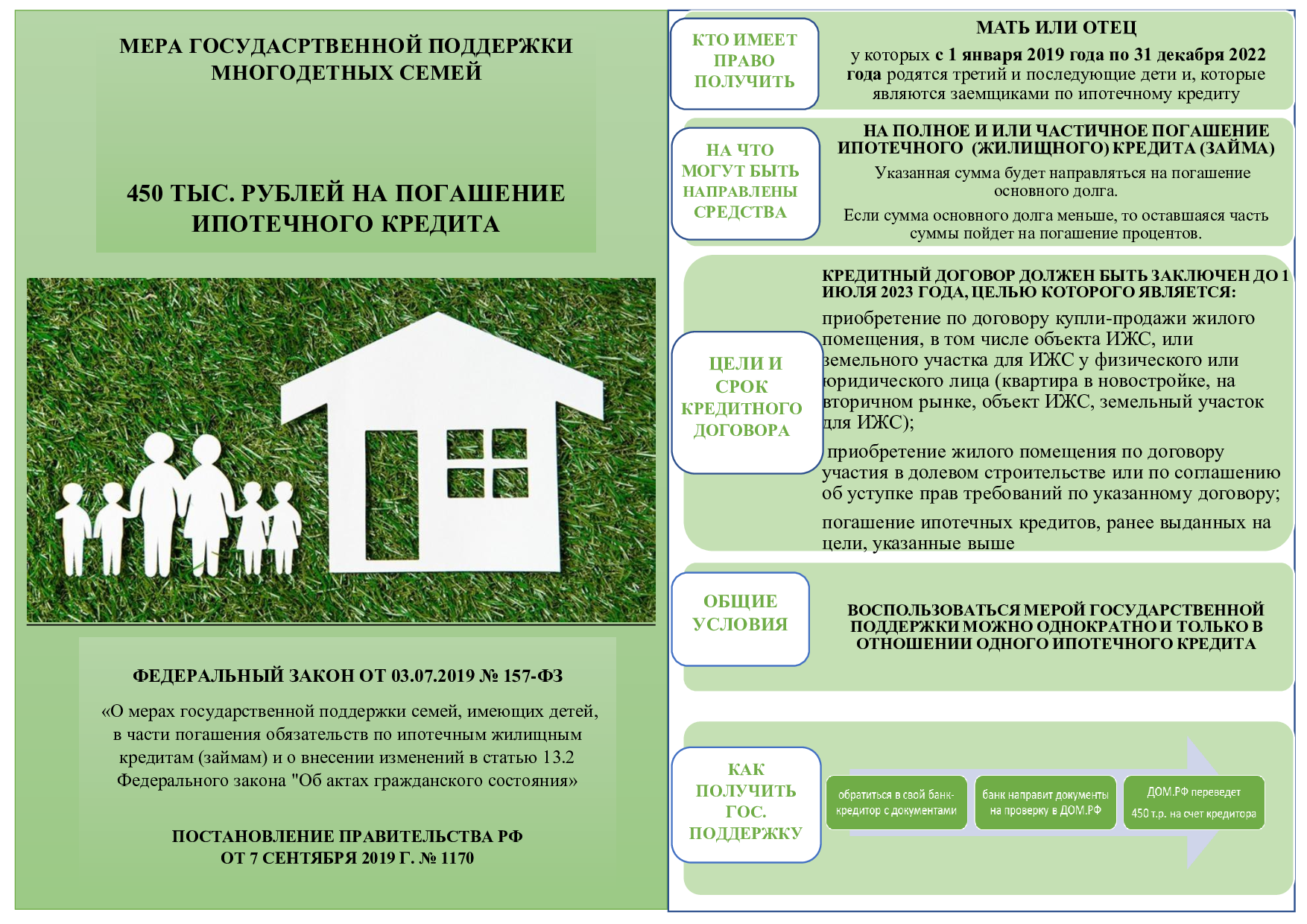

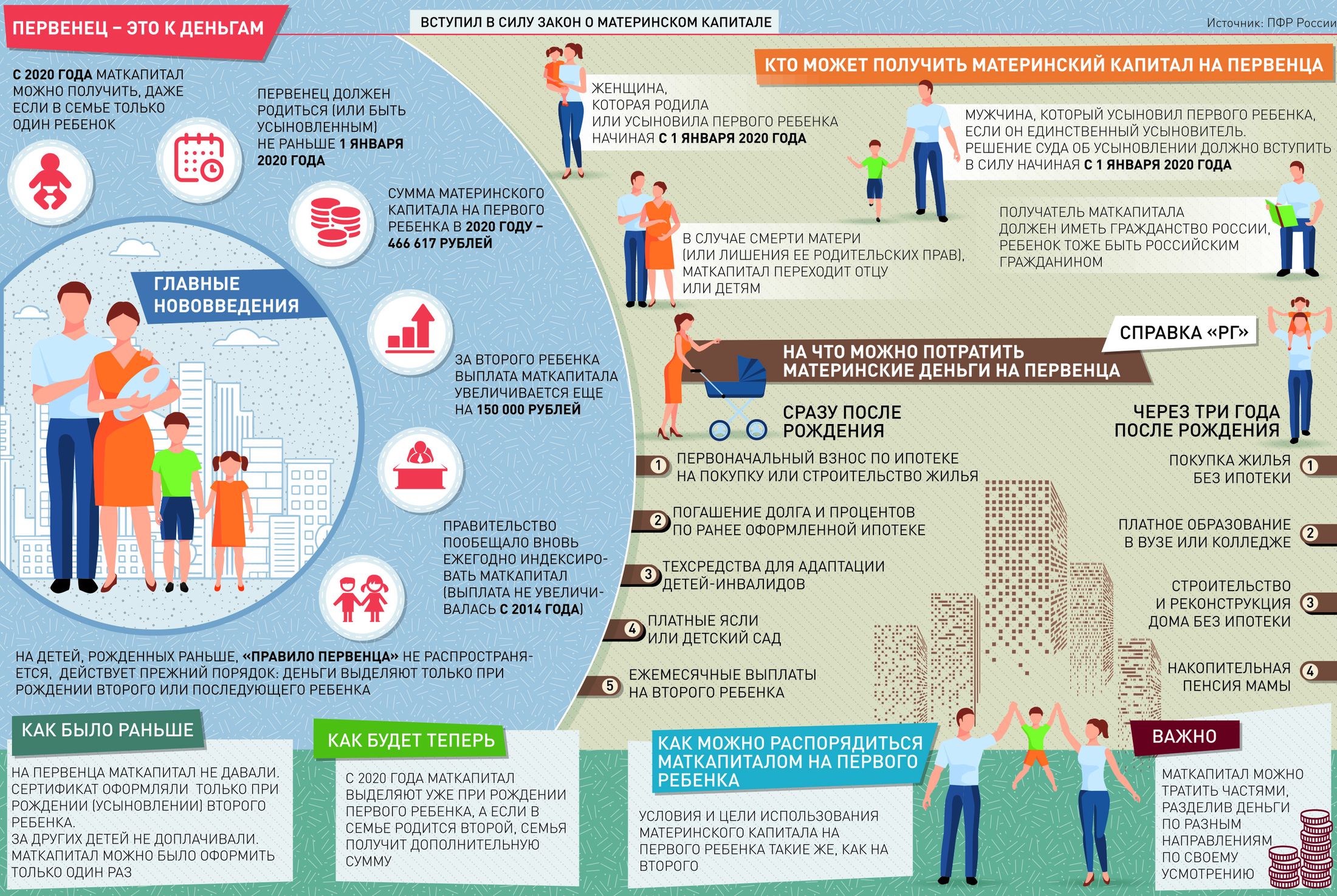

Материнский капитал на ипотеку

Если в семье родился второй ребенок (или последующие дети) в период с 2007 по 2021 год, то семья может получить от государства материнский (семейный) капитал. Если второго (или последующего) ребенка усыновили — это тоже считается.

Условия поддержки в виде материнского капитала описаны в Федеральном законе от 29.12.2006 № 256-ФЗ “О дополнительных мерах государственной поддержки семей, имеющих детей”.

В 2019 году материнский капитал — 453 026 рублей. Эти деньги можно направить на погашение основного долга по ипотеке или использовать в качестве первоначального взноса.

Чтобы использовать маткапитал на ипотеку, вам понадобится справка для пенсионного фонда о том, что у вас есть ипотечный кредит. Справку можно взять в банке. Также нужно оформить нотариальное обязательство. Это нужно, чтобы пенсионный фонд был уверен, что в течение 6 месяцев после снятия обременения по ипотеке вы оформите купленное жилье в общую долевую собственность (это обязательное условие при использовании материнского капитала).

Далее надо подать заявление в ПФР, чтобы деньги (маткапитал) перевели на ипотечный счет. К заявлению нужно приложить:

- сертификат на материнский капитал или его дубликат;

- паспорт заемщика;

- СНИЛС заемщика;

- свидетельство о браке;

- копия кредитного договора;

- справка из банка о выдаче кредита;

- копия договора купли-продажи недвижимости;

- выписка из ЕГРН, которая подтверждает право заемщика на жилье;

- копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию;

- нотариальное обязательство переоформить жилье в общую собственность мамы, папы и детей;

- документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

Чтобы маткапиталом оплатить первый взнос по ипотеке, надо указать это в заявке, которую подаете на ипотеку. Банку будет нужна справка из пенсионного фонда о том, что вы еще не распорядились своим материнским капиталом, и он цел.

Торопитесь успеть

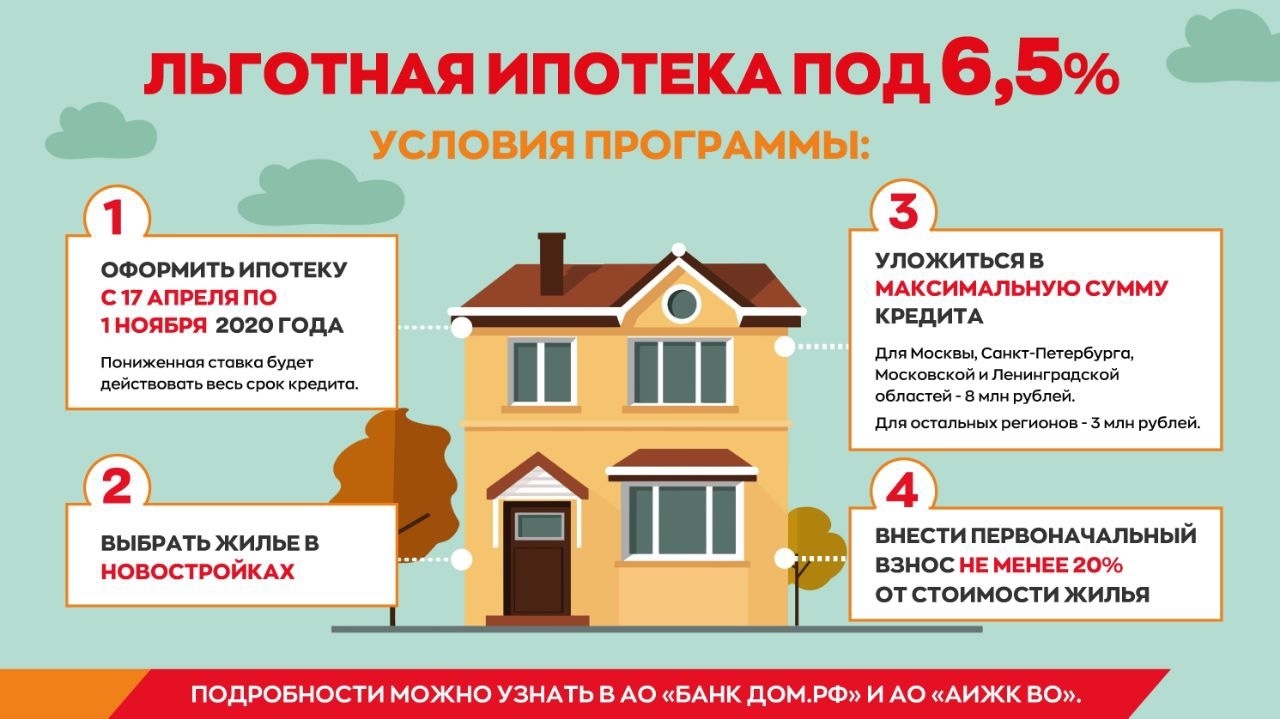

Программа Дальневосточной ипотеки действует до 2024 года. Это самый дешёвый жилищный кредит в стране, кроме спецпредложений от застройщиков. Государство создало это программу в конце 2019 года. Она отличается от семейной ипотеки под 6% и льготной «антикризисной» под 6,5%. С этим кредитом можно купить жильё во Владивостоке, Хабаровске, Магадане или в другом регионе на территории Дальневосточного федерального округа.

Владивосток, Приморский край. Фото: yandex. net.

Владивосток, Приморский край. Фото: yandex. net.

Условия программы:

- ставка 2% годовых, но банки делают скидку за счёт страхования жизни заёмщика. Например, до 1,6%. Так кредиторы конкурируют между собой, а заодно снижают переплату для клиентов;

- если отказаться от страховки, процент увеличат. Максимальная ставка – 8,5% в июне 2020 года (ставка ЦБ 4,5% +4 процентных пункта);

- максимальная сумма кредита – 6 млн рублей;

- срок – до 20 лет;

- можно купить новую квартиру, жильё на «вторичке» в сельской местности или земельный участок под строительство дома.

Требования к заёмщику:

- молодые супруги до 35 лет, владелец дальневосточного гектара или одинокий родитель с ребёнком;

- заявитель должен прописаться в жилье, которое покупает на заёмные средства;

- участвовать можно один раз. Например, если кредит оформлен на одного из супругов, второй не сможет подать заявку.

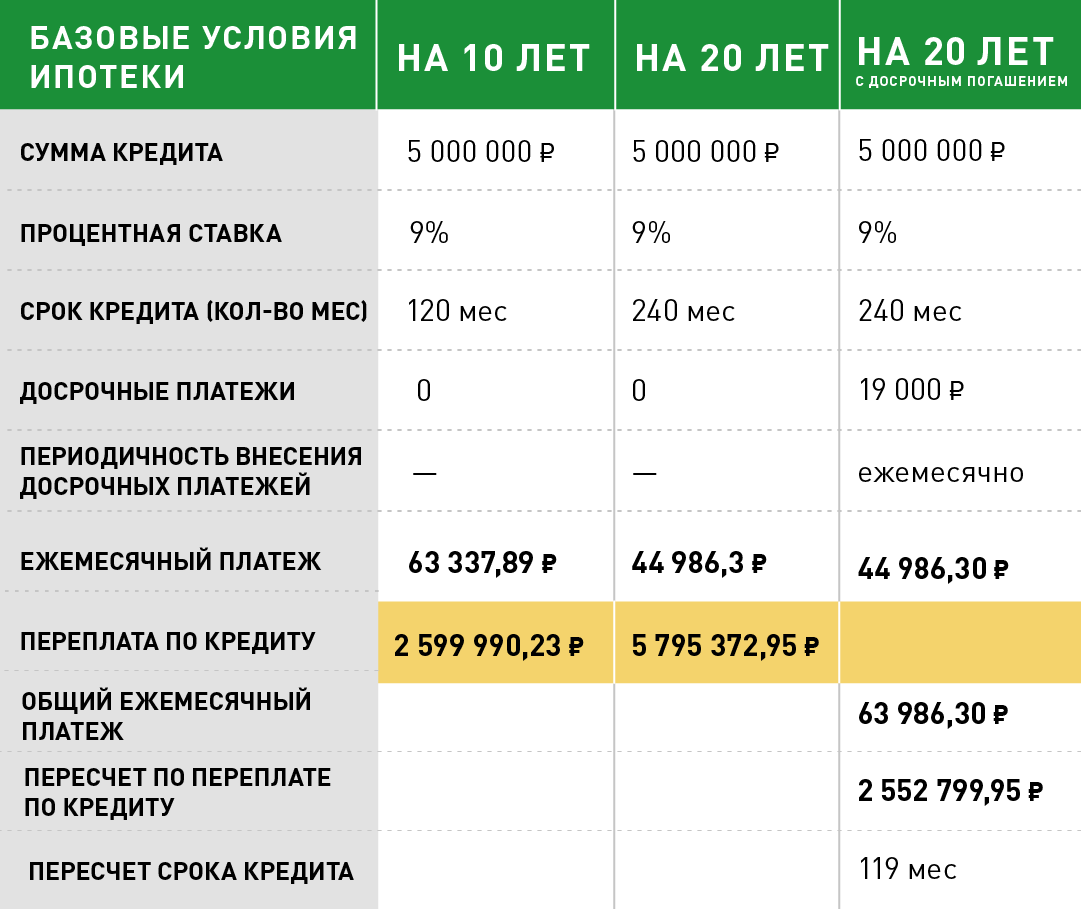

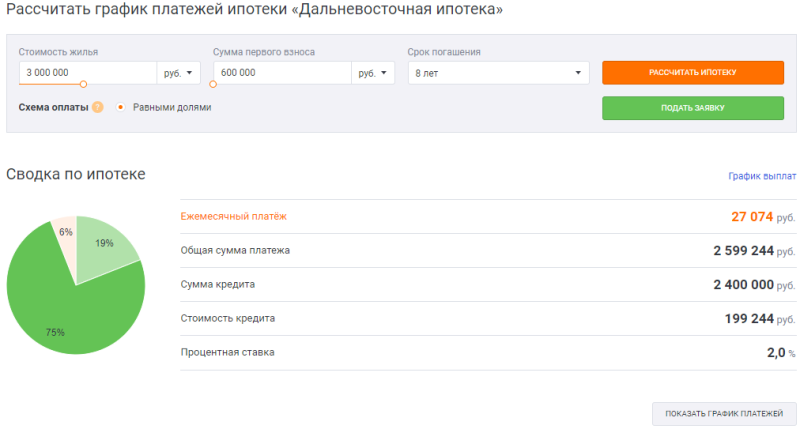

Расчёт ипотеки:

Возьмём кредит на 3 млн рублей с первоначальным взносом 600 тыс. рублей. В течение 8 лет будем платить 27 074 рубля. Переплата – 199 244 рубля. В отличие от большинства ипотечных программ, проценты занимают всего лишь 6% общей стоимости кредита.

Расчёт дальневосточной ипотеки на калькуляторе «Выберу.ру».

Расчёт дальневосточной ипотеки на калькуляторе «Выберу.ру».

Можем снизить размер ежемесячного платежа до 18 760 рублей. Тогда ипотеку берём на 12 лет, а переплата вырастет до 301 719 рублей.

Страхование имущества при оформлении ипотеки под 2 процента

П¾Ã»ÃÂÃÂðàÃÂðûÃÂýõòþÃÂÃÂþÃÂýÃÂàøÿþÃÂõúÃÂ, ÷ðõüÃÂøú þñÃÂ÷ðý ÷ðÃÂÃÂÃÂðÃÂþòðÃÂàøüÃÂÃÂõÃÂÃÂòþ þàÃÂøÃÂúð ÿþòÃÂõöôõýøàøûø ÃÂÃÂÃÂðÃÂÃÂ. ÃÂþôþñýþõ ÿÃÂðòøûþ ÷ðúÃÂõÿûõýþ ò ÃÂÃÂðÃÂÃÂõ 31 äàâÂÂ102 þà16 øÃÂûà1998 óþôð ëÃÂñ øÿþÃÂõúõû. ÃÂþûøàôþûöõý ôõùÃÂÃÂòþòðÃÂàò ÃÂõÃÂõýøõ òÃÂõóþ ÿõÃÂøþôð ÃÂðÃÂÃÂõÃÂð. ÃÂðÃÂÃÂÃÂõýøõ ÃÂÃÂûþòøàüþöõàÃÂÃÂðÃÂàÿþòþôþü ôûàôþÃÂÃÂþÃÂýþóþ ÃÂðÃÂÃÂþÃÂöõýøàÃÂþóûðÃÂõýøàø øÃÂÃÂÃÂõñþòðýøàòÃÂõù ÃÂÃÂüüàôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò.

ÃÂþÿþûýøÃÂõûÃÂýþ ýõÃÂøýðýÃÂþòÃÂõ þÃÂóðýø÷ðÃÂøø ÿÃÂþÃÂÃÂà÷ðÃÂüÃÂøúð ÃÂÃÂÃÂðÃÂþòðÃÂàöø÷ýàø ÷ôþÃÂþòÃÂõ. ÃÂÃÂðöôðýøý ýõ þñÃÂ÷ðý ÿÃÂøþñÃÂõÃÂðÃÂàÃÂðúþù ÿþûøÃÂ. ÃÂôýðúþ þÃÂúð÷ þàÃÂÃÂÃÂðÃÂþòúø ÿþòÃÂÃÂøàÿÃÂþÃÂõýÃÂýÃÂàÃÂÃÂðòúàýð 1%. àÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ÃÂðûÃÂýõòþÃÂÃÂþÃÂýðàøÿþÃÂõúð ñÃÂôõàòÃÂôðýð ÿþô 3%.

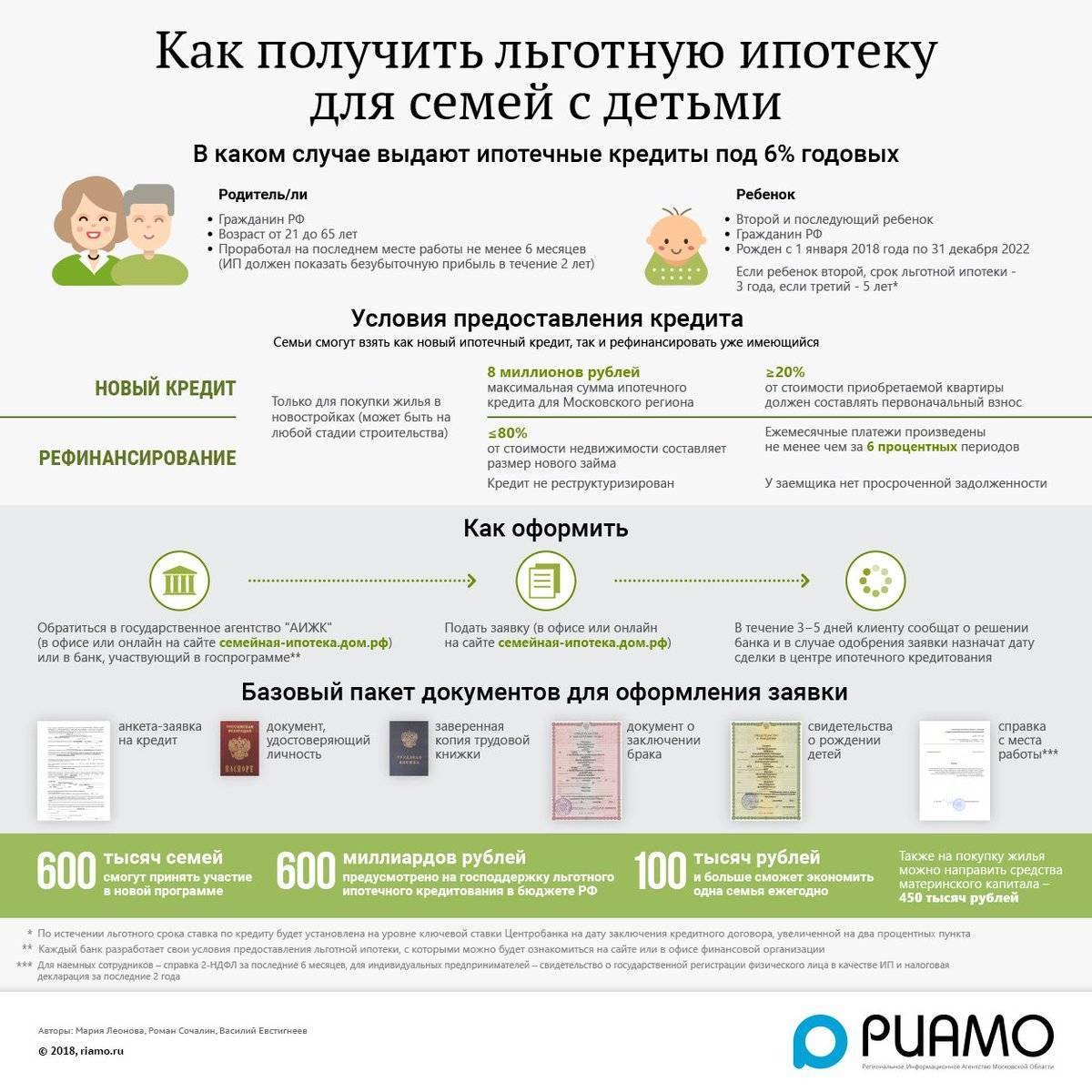

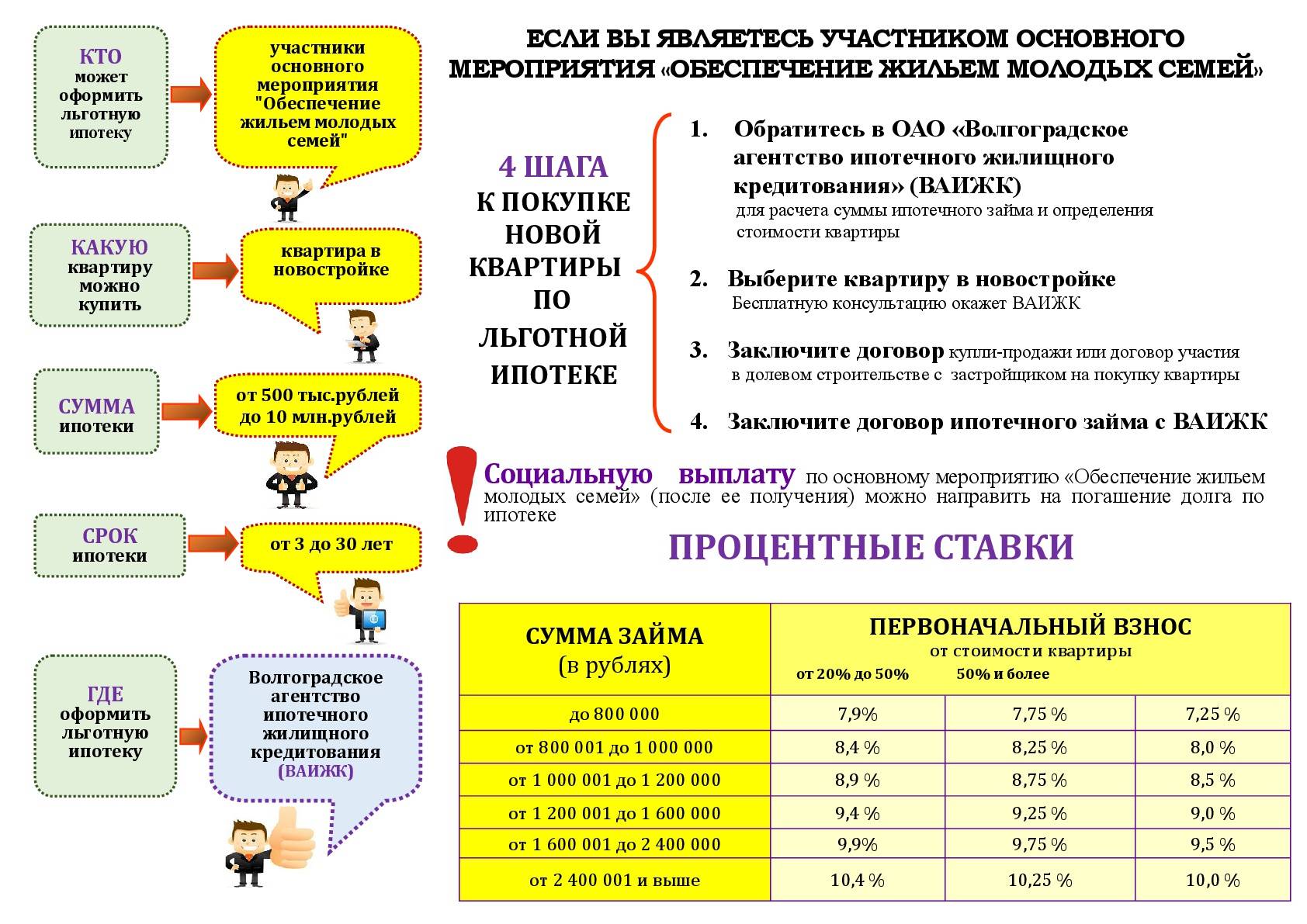

Основное о программе льготной ипотеки в 2018 году

Суть программы льготной ипотеки с господдержкой для семей с двумя или тремя детьми такова. Семья, в которой после 1 января 2018 года рождается второй или третий по счету ребенок, имеют право на то, чтобы получить льготную ипотеку под 6 процентов годовых.

Программа имеет некоторые дополнительные ограничения:

- она распространяется только на ипотеку, взятую на покупку жилья в новостройке,

- нужен первоначальный взнос минимум в 20% от стоимости квартиры;

- минимальная сумма кредита — 500 тысяч рублей;

- максимальная сумма кредита — три миллиона рублея для основной части страны, восемь миллионов рублей — для Москвы, Санкт-Петербурга и прилегающих к ним областей;

- срок кредита — от 3 до 30 лет.

Если семья взяла ипотеку до 2018 года, она при тех же условиях имеет право на реструктуризацию своего кредита. Но только при условии, что квартира была куплена в новостройке, а семья не пользовалась другими возможностями для реструктуризации.

Возникает и некоторый нюанс относительно срока, в течение которого государство дает вам льготу, оплачивая за вас проценты по кредиту свыше 6%. Если вы взяли кредит на 30 лет, это не означает, что ставка в шесть процентов будет действовать в течение этого времени. В программе прописано такое ограничение:

- льгота действует три года, если у вас рождается второй ребенок,

- льгота действует пять лет, если у вас рождается третий ребенок.

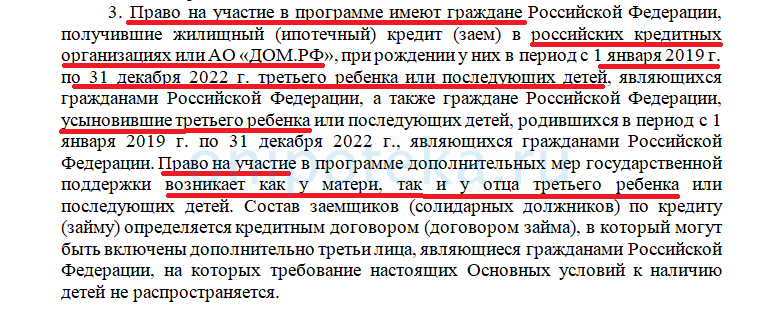

Эти периоды могут суммироваться, если у вас в течение пяти лет, пока действует программа (до 31 декабря 2022 года) родится и второй, и третий ребенок. К примеру, вы можете получить льготу на три года, когда у вас родится второй ребенок, а после того, как льгота закончилась, но программа еще действует, у вас рождается третий малыш. Льгота возобновляется еще на пять лет.

Другая возможная ситуация — пока вы пользуетесь льготой в течение трех лет, у вас рождается еще один ребенок. В таких обстоятельствах льготный период автоматически продлится и будет действовать восемь лет подряд.

Какие понадобятся документы

Перечень может отличаться в зависимости от требований банка, поэтому перед сбором документов целесообразно уточнить их у конкретной организации. Заявителю, помимо паспорта гражданина РФ, необходимо подготовить такие документы:

- паспорт мужа/жены и свидетельство о заключении брака (если ипотека оформляется на семью);

- заявление-анкета;

- военный билет (мужчинам до 27 лет);

- трудовой договор или копию трудовой книжки, заверенную работодателем;

- справка, подтверждающая доход (из банка, организации по месту работы или по форме 2-ндфл);

- свидетельство о рождении ребёнка или его паспорт (если заём оформляется одинокий гражданин, имеющий детей до 19 лет);

- документы, подтверждающие право на участие в программе по другим основаниям (сведения о работе педагогом или медиком свыше 5 лет, документ об участии в программе трудовой мобильности и т. д.).

Некоторые банки позволяют оформить заявку через Госуслуги – тогда предоставлять дополнительные документы, скорее всего, не придется, банк возьмет все данные из единой системы.

Порядок получения льготной ипотеки под 2 процента

Суть новой программы для дальневосточников заключается в субсидировании процентной ставки. Правительство компенсирует банкам разницу между действующей ставкой и 2 процентами. Таким образом, порядок получения такого кредита практически такой же, как при получении обычной жилищной ссуды.

- Получение гектара или выбор объекта.

- Выбор банка-кредитора.

- Подготовка комплекта документов.

- Подача заявки.

- Проверка банком соответствия заемщика правилам государственной программы.

- Принятие решения по заявке.

- Выдача ссуды.

- Регистрация обременения.

Первый пункт напрямую зависит от того, на какие объекты будет распространяться действие новой субсидии.

Что это за программа?

Основная цель дальневосточной ипотеки – оздоровление демографической ситуации в регионах ДФО. Предполагается, что благодаря доступным жилищным кредитам сюда смогут переехать новые жители. Это благоприятно скажется и на строительной отрасли.

Госпрограмма начала работать осенью 2019 года и пока запланирована до 2024 года. В дальнейшем не исключается продление срока ее действия. Не стоит путать ее с семейной ипотекой под 5-6% (в ней тоже есть спецусловия для приобретения недвижимости на Дальнем Востоке), это совершенно новые меры господдержки по другим правилам.

Что это за программа

Рекомендуем:

Оригинальная кровать для мальчика в виде машины, критерии выбора

Оригинальная кровать для мальчика в виде машины, критерии выбора

Столешница из искусственного камня своими руками: пошаговое изготовление

Столешница из искусственного камня своими руками: пошаговое изготовление

Как оформить пространство под лестницей: идеи + фото

Как оформить пространство под лестницей: идеи + фото

Рейтинг телевизоров 24 дюйма по качеству: ТОП-7 лучших моделей

Рейтинг телевизоров 24 дюйма по качеству: ТОП-7 лучших моделей

Конструктивные возможности детских кроватей-трансформеров, обзор лучших

Конструктивные возможности детских кроватей-трансформеров, обзор лучших

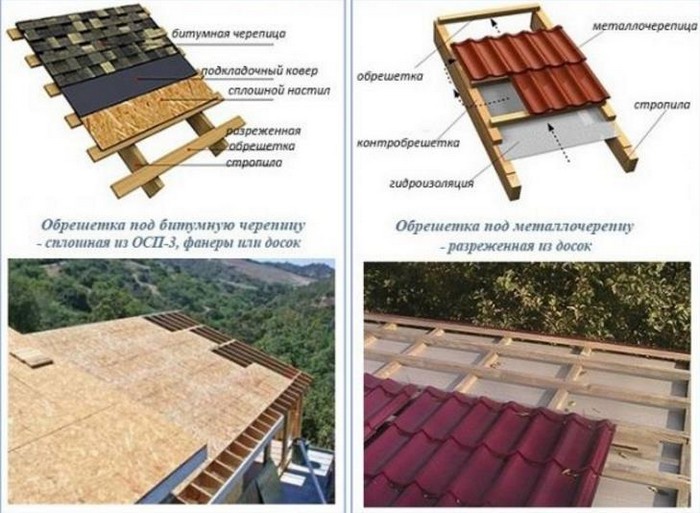

Мягкая кровля или металлочерепица: что лучше выбрать? Плюсы и минусы

Мягкая кровля или металлочерепица: что лучше выбрать? Плюсы и минусы

Поделки из шин своими руками — красивые, функциональные и практичные поделки из автомобильных покрышек (видео + 50 фото)

Поделки из шин своими руками — красивые, функциональные и практичные поделки из автомобильных покрышек (видео + 50 фото)

Отделка деревянного дома внутри: варианты, монтаж, гипсокартон, вагонка, фанера

Отделка деревянного дома внутри: варианты, монтаж, гипсокартон, вагонка, фанера

Чем можно измерить влажность почвы: ТОП-10 лучших электронных измерителей влаги

Чем можно измерить влажность почвы: ТОП-10 лучших электронных измерителей влаги

Зимний сад в деталях: выбор конфигурации, остекления и возможные нюансы

Зимний сад в деталях: выбор конфигурации, остекления и возможные нюансы